QU’EST-CE QU’UN MECANISME D'ASSURANCE DES DEPÔTS ?

Vous êtes-vous déjà demandé ce qui adviendrait de vos dépôts si votre banque faisait faillite ? Dans les six Etats de la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC), il existe un système d’assurance-dépôts pour protéger votre épargne.

Définition

L’Association internationale des assureurs-dépôts (IADI) créée le 6 mai 2002, définit l’assurance-dépôts comme étant un système mis en place pour protéger les déposants contre la perte de leurs dépôts assurés dans le cas où une banque est incapable de respecter ses obligations envers les déposants. Pour que ce régime d’assurance-dépôts soit efficace, l’IADI a édicté dix-huit principes fondamentaux à respecter par les juridictions qui mettent en place un tel mécanisme.

Ainsi, l'IADI a pour but de partager l'expertise en matière d'assurance-dépôts avec le monde et de contribuer à la stabilité des systèmes financiers en tant qu'organisme de référence pour l'assurance-dépôts.

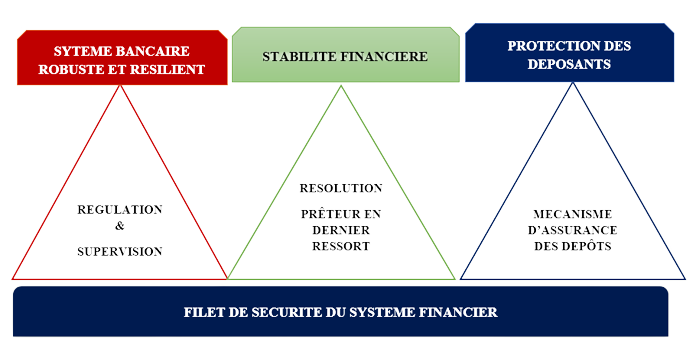

Un Fonds de garantie joue un rôle prépondérant dans la stabilité financière d’une économie et à ce titre il constitue un pilier majeur du filet de sécurité du système financier de toute économie.

Types de mécanisme

Les mécanismes d’assurance de dépôts sont généralement classés en quatre (04) principales catégories : « Paybox », « Paybox Plus », « Loss Minimiser » et « Risk Minimiser »

Mandat dans lequel l’assureur des dépôts est seulement responsable du remboursement des dépôts garantis. De cette façon, si une banque venait à faire faillite, et que ses clients n’étaient pas remboursés, l’assureur des dépôts se charge alors de rembourser les clients de la banque dans les délais prévus et jusqu’à un certain montant. Dans le monde, un nombre important de juridictions ont opté pour ce type de mandat d’assurance des dépôts. Nous avons des exemples tels que le Ghana, l’Allemagne (The Deposit Protection Fund of the Association of German Banks) et la Suisse (Esisuisse).

Un mandat dans lequel l'assureur des dépôts a des responsabilités supplémentaires, telles que certaines fonctions de résolution. Plusieurs Fonds de garantie ont été créé sur ce modèle. On peut citer entre autres le Fonds de Garantie des Dépôts de l'Afrique Centrale (FOGADAC), le Fonds de Garantie des Dépôts dans l’Union Monétaire Ouest Africaine (FGD-UMOA) et le Financial Services Compensation Scheme au Royaume-Uni.

Un mandat dans lequel l'assureur des dépôts s'engage en cas de faillite bancaire parmi une gamme de stratégies de résolution à moindre coût à trouver les solutions de règlement les moins coûteuses. C’est le modèle adopté par le Japon et la Russie.

Mandat dans lequel un assureur des dépôts a des fonctions complètes de minimisation des risques, y compris l'évaluation/la gestion des risques, une gamme complète de pouvoirs d'intervention précoce et de résolution et, dans certains cas, des responsabilités de surveillance prudentielle. On retrouve ce dispositif au Canada (Canada Deposit Insurance Corporation), en Australie et en Malaisie (Malaysia Deposit Insurance Corporation).

Dans cette classification, les missions dévolues au FOGADAC s’apparentent à celle d’un système Paybox Plus. En effet, le Fonds peut, dans le cadre d’une intervention préventive, apporter un soutien financier à un établissement de crédit dont la situation laisse craindre à brefs délais une indisponibilité totale ou partielle des dépôts ou de tous les autres fonds remboursables. En plus de l'intervention préventive, le Fonds a une mission curative.